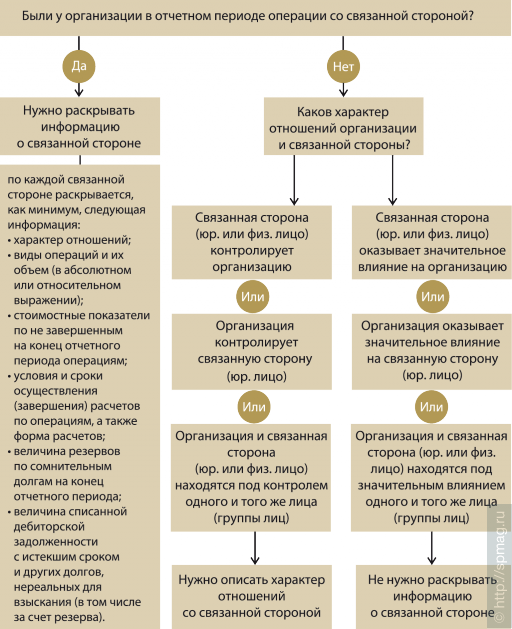

Капитал от связанных сторонах - Информация о связанных сторонах

Информация о связанных сторонах

Введен в действие на территории Российской Федерации приказом Минфина России от Целью настоящего стандарта является обеспечение раскрытия в финансовой отчетности информации, необходимой для того, чтобы обратить внимание на возможность влияния на финансовое положение, а также прибыль или убыток организации факта существования связанных сторон, а также операций и остатков по операциям, включая договорные обязательства по будущим операциям с такими сторонами. Настоящий стандарт требует раскрывать информацию об отношениях и операциях со связанными сторонами и остатках по таким операциям, включая договорные обязательства по будущим операциям, в консолидированной и отдельной финансовой отчетности материнской организации или инвесторов, осуществляющих совместный контроль над объектом инвестиций или имеющих значительное влияние на него, которая представляется в соответствии с МСФО IFRS 10 «Консолидированная финансовая отчетность » или МСФО IAS 27 «Отдельная финансовая отчетность». Настоящий стандарт также применяется в отношении индивидуальной финансовой отчетности.

24 «Раскрытие информации о связанных сторонах»")

Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных организаций далее - организация, составляющая бухгалтерскую отчетность. Настоящее Положение не применяется при формировании отчетности, разрабатываемой для внутренних целей организацией, составляющей бухгалтерскую отчетность; отчетности, составляемой для государственного статистического наблюдения; отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями; отчетной информации, представляемой для иных специальных целей. Настоящее Положение может не применяться при формировании бухгалтерской отчетности организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую финансовую отчетность.

Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Приказом Минфина России от 28 декабря г. N н приказ Минфина России от 25 ноября г. Организации составляют , представляют и публикуют консолидированную финансовую отчетность начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации. Международным стандартом финансовой отчётности IFRS 10 "Консолидированная финансовая отчётность" и Международным стандартом финансовой отчётности IFRS 11 "Совместная деятельность" пункт 3 настоящего Стандарта изложен в новой редакции, вступающей в силу на территории Российской Федерации со дня вступления в силу Международных стандартов финансовой отчётности. Настоящий стандарт также применяется в отношении индивидуальной финансовой отчётности.